เมื่อวันที่ 13 มีนาคม 2567 ธนาคารแห่งประเทศไทย (ธปท.) จัดงาน Media Briefing แบงก์ชาติชวนคุย #แก้หนี้ยั่งยืน Ep.2 ทางเลือกปิดจบหนี้เรื้อรัง โดยคุณอรมนต์ จันทพันธ์ ผู้อำนวยการ ฝ่ายคุ้มครองและตรวจสอบบริการทางการเงิน ธปท. เปิดเผยว่า ด้านธปท. “เตรียมออกมาตรการแก้หนี้เรื้อรังสำหรับลูกหนี้กลุ่มเปราะบางที่เป็นหนี้สินเชื่อบัตรกดเงินสด ช่วยลดดอกเบี้ย ปิดหนี้ภายใน 5ปี เริ่ม 1 เมษายนนี้”

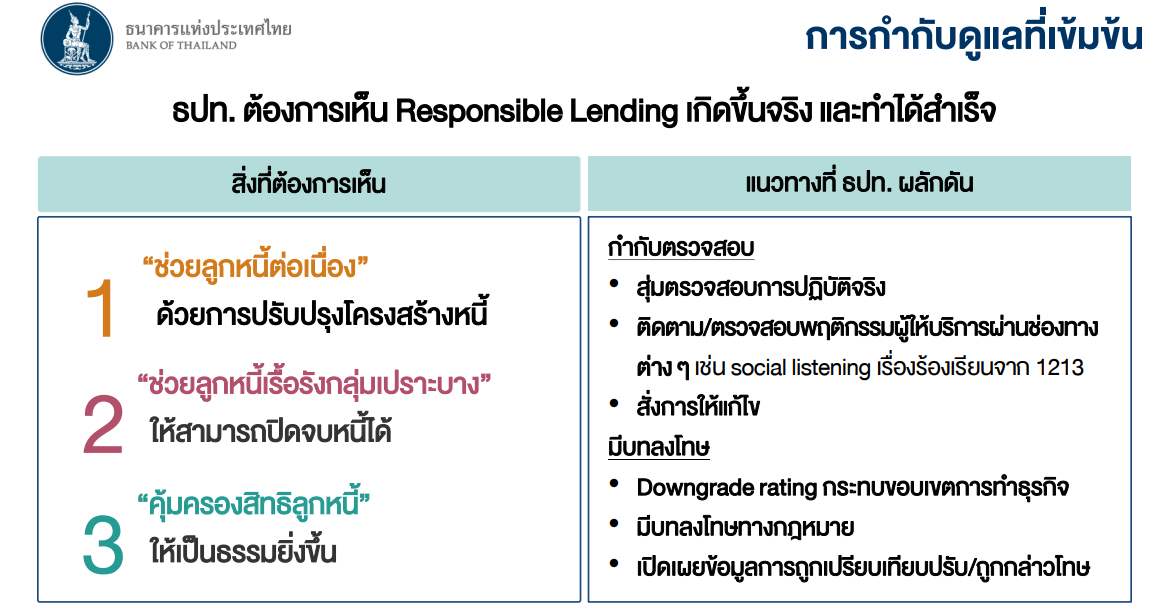

ตามที่ ธปท. ออกหลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending) เมื่อวันที่ 1 ม.ค. 67 ซึ่งเป็นการยกระดับการให้ความช่วยเหลือลูกหนี้ของสถาบันการเงิน และกำหนดให้สถาบันการเงินต้องดูแลลูกหนี้ที่มีปัญหาชำระหนี้ด้วยการปรับโครงสร้างหนี้ และช่วยลูกหนี้ที่เข้าข่ายเป็นหนี้เรื้อรังให้ปิดจบหนี้ได้ รวมถึงคุ้มครองสิทธิลูกหนี้ ซึ่งบางส่วนมีผลบังคับใช้ตั้งแต่ต้นปีที่ผ่านมา เช่น การปรับโครงสร้างหนี้ให้ลูกหนี้รายย่อยและ SMEs โดยที่หลักเกณฑ์ข้างต้นช่วยกำหนดทางแก้ปัญหาหนี้แสนเรื้อรัง

ใครจะเข้าข่ายได้รับการลดหนี้บ้าง?

ซึ่งตั้งแต่ 1 เม.ย. 67 ลูกหนี้ที่เข้าข่ายเป็นหนี้เรื้อรัง (Persistent Debt: PD) ที่เป็นกลุ่มเปราะบางจะได้รับความช่วยเหลือให้ปิดจบหนี้ได้เร็วขึ้นและลดภาระดอกเบี้ย ซึ่งแบ่งได้เป็น 2 กลุ่ม ดังนี้

- ลูกหนี้ที่เริ่มมีปัญหาหนี้เรื้อรัง (general PD) คือ ลูกหนี้ที่จ่ายดอกเบี้ยรวมมากกว่าเงินต้นรวม มาแล้ว 3 ปี แต่ไม่ถึง 5 ปี

- ลูกหนี้ที่เป็นหนี้เรื้อรัง (severe PD) คือ ลูกหนี้ที่จ่ายดอกเบี้ยรวมมากกว่าเงินต้นรวม มาแล้ว 5 ปี และมีรายได้ต่อเดือนน้อยกว่า 20,000 บาท สำหรับลูกหนี้สถาบันการเงินและบริษัทในกลุ่มธุรกิจทางการเงิน หรือรายได้น้อยกว่า 10,000 บาท สำหรับลูกหนี้นอนแบงก์

ทั้งนี้ ลูกหนี้ทั้ง 2 กลุ่ม จะได้รับการแจ้งเตือนเป็นรายบัญชี (อย่างน้อยปีละ 1 ครั้ง) ผ่านช่องทางที่ตกลงไว้กับเจ้าหนี้อย่างน้อย 1 ช่องทาง เช่น จดหมาย อีเมล SMS mobile application เพื่อกระตุ้นให้จ่ายชำระหนี้เพิ่มขึ้น ตลอดจนสมัครเข้าร่วมมาตรการปิดจบหนี้เรื้อรัง

น.ส.อรมนต์ จันทพันธ์ ผู้อำนวยการ ฝ่ายคุ้มครองและตรวจสอบบริการทางการเงิน ธปท. กล่าว

ข้อดีมาตรการการลดดอกเบี้ย

- เหลือดอกเบี้ยไม่เกิน 15% ต่อปี

- เปลี่ยนหนี้บัตรเป็นหนี้ผ่อนจ่ายรายงวด สูงสุด 5 ปี

- ไม่คิดค่าปรับชำระหนี้ก่อนกำหนด หรือค่าธรรมเนียมอื่น ๆ

- ไม่คิดดอกเบี้ยบนดอกเบี้ย

- มีข้อความแจ้งเตือนก่อนถึงกำหนดจ่ายหนี้ (สำหรับลูกหนี้ที่มีความเสี่ยง) และแจ้งเตือนเมื่อมีภาระค่างวด/ดอกเบี้ยเพิ่มขึ้นจากงวดก่อนหน้า ผ่านช่องทางต่าง ๆ เช่น SMS Mobile app.

- แบบเดิม: เงินกู้ 15,000 บาท จ่ายดอกเบี้ย 25% ผ่อนจ่าย 450 บาทต่อเดือน ลูกหนี้ปิดหนี้ 18 ปี ดอกเบี้ยรวม 29,000 บาท

- แบบใหม่: เงินกู้ 15,000 บาท จ่ายดอกเบี้ย 15% ผ่อนจ่าย 260 บาทต่อเดือน ลูกหนี้ปิดหนี้ 5 ปี ดอกเบี้ยรวม 17,500 บาท แต่มีเงื่อนไขว่า มีจะรายงานประวัติเครดิตของลูกหนี้ที่เข้าร่วมมาตรการนี้

- หากเป็นหนี้เสียแล้วหรือไม่เข้าคุณสมบัติ ให้เร่งเจรจากับเจ้าหนี้เพื่อขอปรับโครงสร้างหนี้ หรือเข้าโครงการคลินิกแก้หนี้

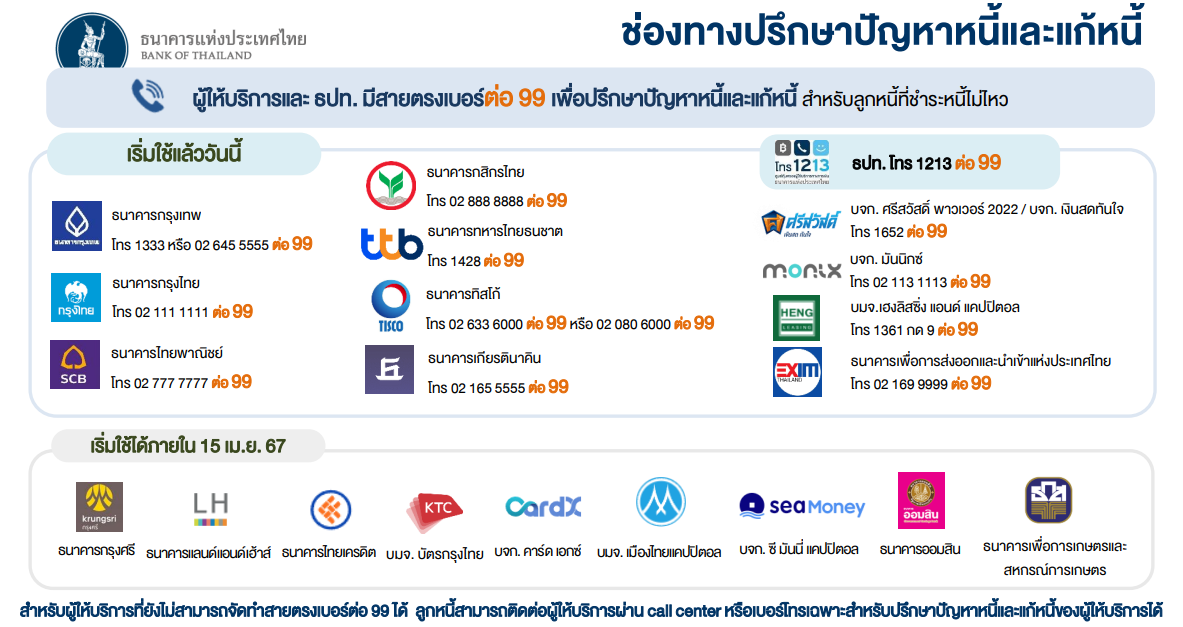

ช่องทางปรึกษาปัญหาหนี้และแก้หนี้

มีการช่องทางปรับโครงสร้างหนี้ ตั้งแต่ยังไม่เป็นหนี้เสีย โดยการเข้าร่วม โครงการคลินิกแก้หนี้ ต้องเป็นลูกหนี้ต้องมีรายได้ อายุไม่เกิน 70 ปี และไม่เป็นบุคคลล้มละลาย ซึ่งครอบคลุมทั้งลูกหนี้รายย่อย และ SMEs เช่น สินเชื่อบ้าน บัตรเครดิต สินเชื่อส่วนบุคคล สินเชื่อเพื่อประกอบอาชีพ (Nano finance) สินเชื่อจำนำทะเบียนรถที่ค้างชำระเกิน 120 วัน และยอดหนี้รวมไม่เกิน 2 ล้านบาท จะสามารถลดดอกเบี้ย เหลือ 3%-5% ต่อปี และเปลี่ยนเป็นผ่อนจ่ายรายงวด สูงสุด 10 ปี