ในยุคที่เศรษฐกิจไม่คล่องตัว งานก็หายาก เงินก็หายาก ทำให้ทุกคนต้องดิ้นรนมากยิ่งขึ้น เพราะสภาพคล่องเปลี่ยนไป การหาเงินไม่ทันก็ตามมา รายได้ลดลงแต่รายจ่ายของเราเท่าเดิม เกิดภาวะที่ต้องหมุนเงินเกิดขึ้น และทำให้เป็นบ่อเกิดของการเป็นหนี้ วันนี้แอดเลยจะมาสรุปให้ทุกคนดูกันค่ะว่า คนไทยเรา ณ ตอนนี้ เป็นหนี้ไปกับอะไรมากที่สุดกันบ้าง

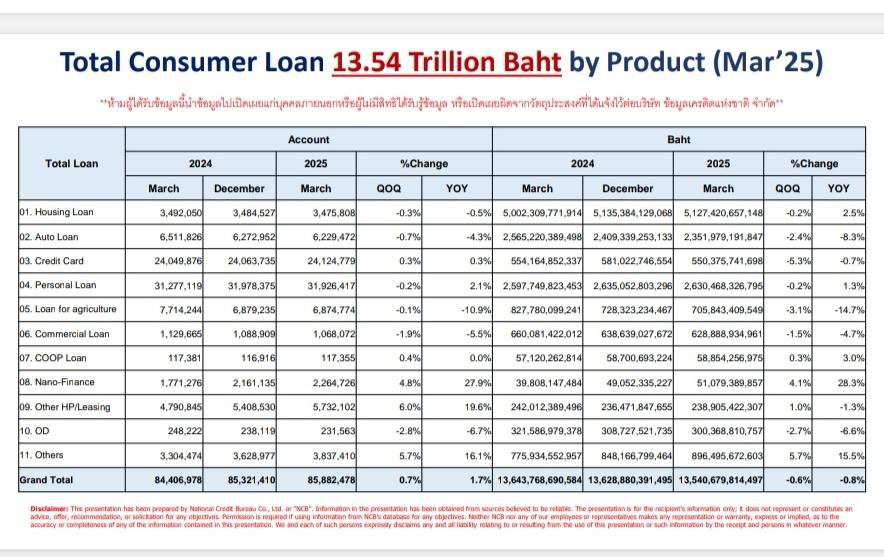

ข้อมูลจาก บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) เปิดเผยข้อมูลสถานะหนี้ของคนไทยช่วงสิ้นไตรมาสแรกของปี 2568 พบว่าหนี้ครัวเรือนไทยพุ่งสูงถึง 16.2 ล้านล้านบาท ซึ่งมีขนาดใกล้เคียงกับผลิตภัณฑ์มวลรวมในประเทศ (GDP) ของไทยในปี 2567

คนไทยเป็นหนี้กับอะไรมากที่สุด ?

- หนี้บ้าน เป็นภาระใหญ่ที่สุด คิดเป็น 37.9% ของหนี้ทั้งหมดในระบบ

- หนี้ส่วนบุคคล เช่น สินเชื่อไม่มีหลักประกัน บัตรกดเงินสด อยู่ที่ 19.4%

- หนี้รถยนต์ คิดเป็น 17.4%

- อื่น ๆ เช่น บัตรเครดิต สินเชื่อธุรกิจ ฯลฯ รวมกันราว 25.3%

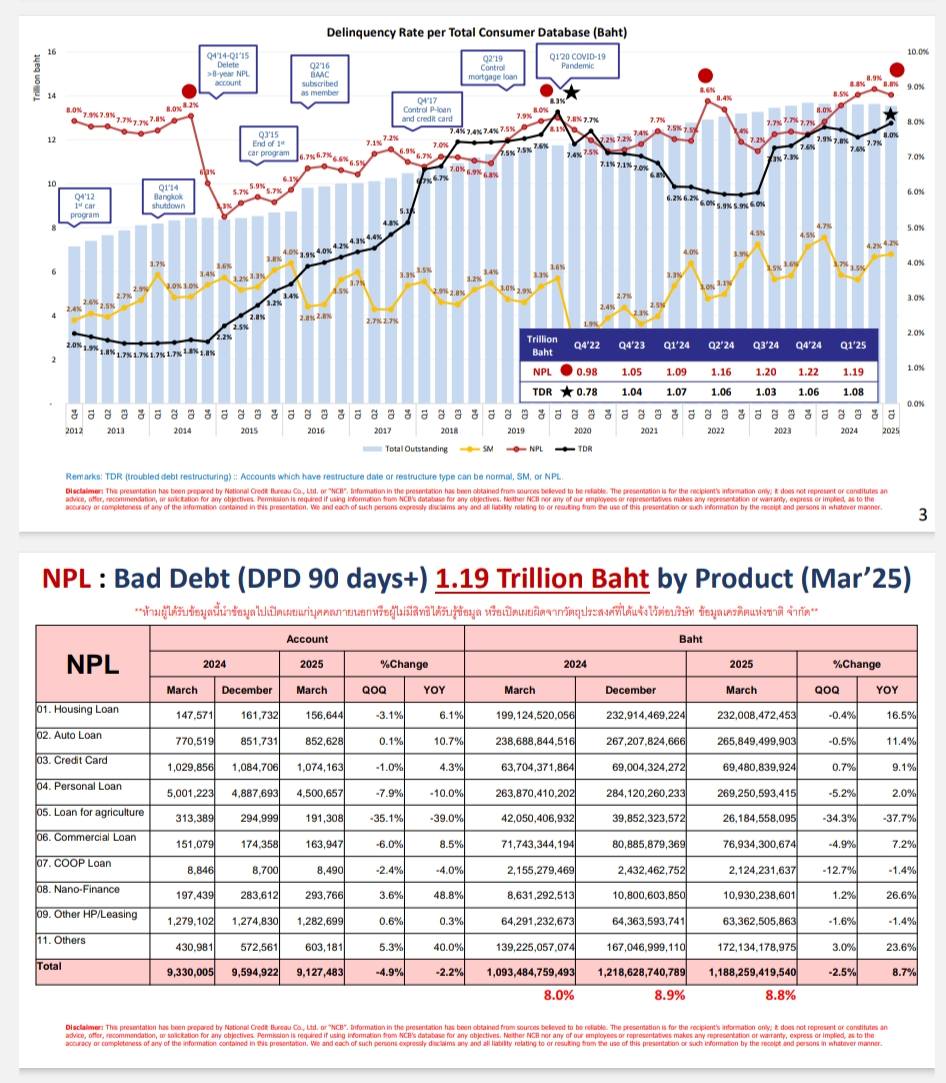

หนี้เสีย (NPL) ยังเป็นปัญหาใหญ่

และแน่นอนว่าคนไทยก็ยังหลีกหนีไม่พ้นกับปัญหาหนี้เสีย ซึ่งจากข้อมูลล่าสุด หนี้ที่ไม่ก่อให้เกิดรายได้หรือหนี้เสีย (NPL) มีอยู่ 1.19 ล้านล้านบาท แม้จะลดลงจากเดือนมกราคม 2568 ประมาณ 30,000 ล้านบาท แต่ก็ยังครอบคลุมลูกหนี้มากถึง 5.15 ล้านคน รวมกว่า 9.13 ล้านบัญชี

ที่น่ากังวลคือ ในกลุ่มหนี้เสียนี้ มีลูกหนี้ที่ค้างชำระยอดต่ำกว่า 100,000 บาท มากถึง 3.28 ล้านคน หรือ 4.44 ล้านบัญชี รวมมูลค่า 120,000 ล้านบาท หรือประมาณ 10% ของยอดหนี้เสียทั้งหมด

นายสุรพล โอภาสเสถียร ผู้จัดการใหญ่เครดิตบูโร แสดงความคิดเห็นผ่านเฟซบุ๊กส่วนตัวว่า หากมีมาตรการ “เคลียร์หนี้เล็กแบบเบ็ดเสร็จ” จะสามารถช่วยเหลือผู้คนได้เป็นจำนวนมาก เนื่องจากหนี้เหล่านี้ส่วนใหญ่ไม่มีหลักประกัน และเจ้าหนี้ก็ได้ตั้งสำรองตามมาตรฐานบัญชีไว้ครบถ้วนแล้ว

“เจ้าหนี้อาจมองว่าการฟ้องร้องบังคับคดีใช้เวลานานหลายปี ไม่คุ้มค่า ขณะที่ลูกหนี้ยังคงดิ้นรนและมีชีวิตอยู่ในระบบเศรษฐกิจ หากได้รับโอกาส ก็อาจกลับมามีบทบาทในการขับเคลื่อนประเทศอีกครั้ง” สุรพลกล่าว

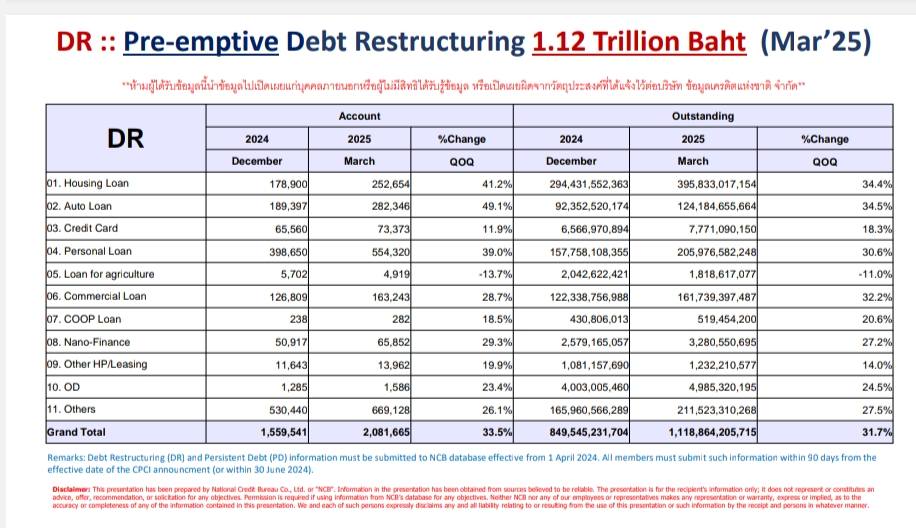

SM และ DR สัญญาณคนยังพยายามสู้กับหนี้

สำหรับหนี้ที่กำลังจะเสีย หรือ “SM (Special Mention)” ล่าสุดอยู่ที่ 575,000 ล้านบาท ลดลงจากช่วงเดียวกันของปีก่อนที่อยู่ที่ 644,000 ล้านบาท หรือคิดเป็นการลดลง 10.8% เมื่อเทียบปีต่อปี

ขณะเดียวกัน การเร่งปรับโครงสร้างหนี้หลังเป็น NPL หรือ “TDR” มีมูลคงค้างอยู่ที่ 1.08 ล้านล้านบาท ใกล้เคียงกับปีก่อน แต่สิ่งที่น่าสนใจคือ หนี้ที่อยู่ระหว่างการปรับโครงสร้างเชิงป้องกัน หรือ “DR (Debt Restructuring)” ซึ่งเป็นมาตรการที่ทำก่อนหนี้ไหลเป็น NPL เพิ่มสูงถึง 1.12 ล้านล้านบาท เพิ่มขึ้นมากถึง 31.7% เมื่อเทียบกับไตรมาสก่อน

นายสุรพล โอภาสเสถียร ชี้ว่า ตัวเลข DR ที่เพิ่มขึ้นอย่างรวดเร็วสะท้อนชัดว่า คนจำนวนมากเริ่มผ่อนชำระไม่ไหว แต่ยังพยายามต่อรองและสู้กับหนี้ของตนเอง โดยเขาเสนอว่า คนกลุ่มนี้สมควรได้รับ “ยาสมานแผล” มากกว่าการถูกมองว่าไม่สมควรรับความช่วยเหลือ

“ถ้าเขายังพยายามผ่อนชำระอยู่ แม้ไม่ราบรื่น นั่นคือสัญญาณของคนที่ยังไม่ยอมแพ้ เราควรสนับสนุนเขา ไม่ใช่ปล่อยให้เขากลายเป็นหนี้เสีย” สุรพล โอภาสเสถียร กล่าว

การเป็นหนี้ไม่ใช่เรื่องผิด หากบริหารจัดการได้

แน่นอนว่าบางคนอาจจะรู้สึกว่าไม่มีหนี้เราก็ไม่มีทุกอย่าง มันก็ไม่ใช่เสมอไปค่ะ การเป็นหนี้ไม่ใช่เรื่องที่ผิดอะไร เพราะหลากหลายธนาคารก็ออกมาปล่อยแอปฯ สำหรับสินเชื่อเงินด่วนอย่างมากมาย แน่นอนว่าก็เพื่อมาแก้ไขให้สภาพคล่องของคนไทยไม่ติดขัดอย่างตอนนี้ แถมยังรู้ผลไวอีกด้วย แต่เราก็ต้องยอมรับในส่วนของดอกเบี้ยที่ต้องเสียให้ได้ด้วยนะคะ สินเชื่อเงินด่วนจากธนาคารจึงเป็นอีกทางเลือกที่ช่วย “เสริมสภาพคล่อง” ได้โดยไม่ต้องพึ่งหนี้นอกระบบที่มีดอกเบี้ยสูงเกินจริง ไม่ว่าจะเป็นจากธนาคารออมสิน, ธนาคารไทยพาณิชย์ และธนาคารอื่น ๆ อีกมากมาย

หากคุณกำลังเผชิญปัญหาการเงิน การวางแผนที่จะแก้ปัญหา หรือเลือกใช้เครื่องมือทางการเงินอย่างรอบคอบคือกุญแจสำคัญที่จะช่วยปลดล็อกเราได้ ให้เปลี่ยนหนักกลายเป็นเบา อย่าลังเลที่จะขอคำปรึกษาจากเจ้าหน้าที่ธนาคาร หรือหน่วยงานให้คำปรึกษาด้านหนี้ต่าง ๆ เพราะการขอ “ความช่วยเหลืออย่างถูกวิธี” ดีกว่าการปล่อยให้ปัญหาลุกลามจนเกินควบคุม และไม่ทำให้เราเป็นคนที่มีประวัติหนี้เสียอีกด้วยค่ะ เป็นกำลังใจให้คนที่กำลังเป็นลูกหนี้ทุกคน (รวมถึงตัวแอดด้วย) สร้างขึ้นมาแล้ว เราก็ต้องใช้ให้ได้นะคะ