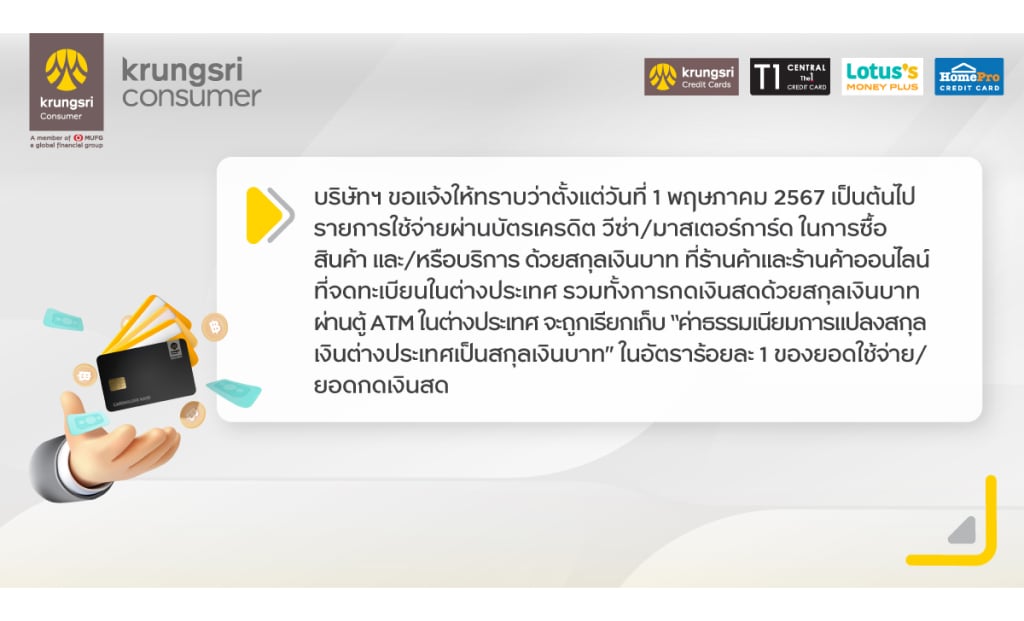

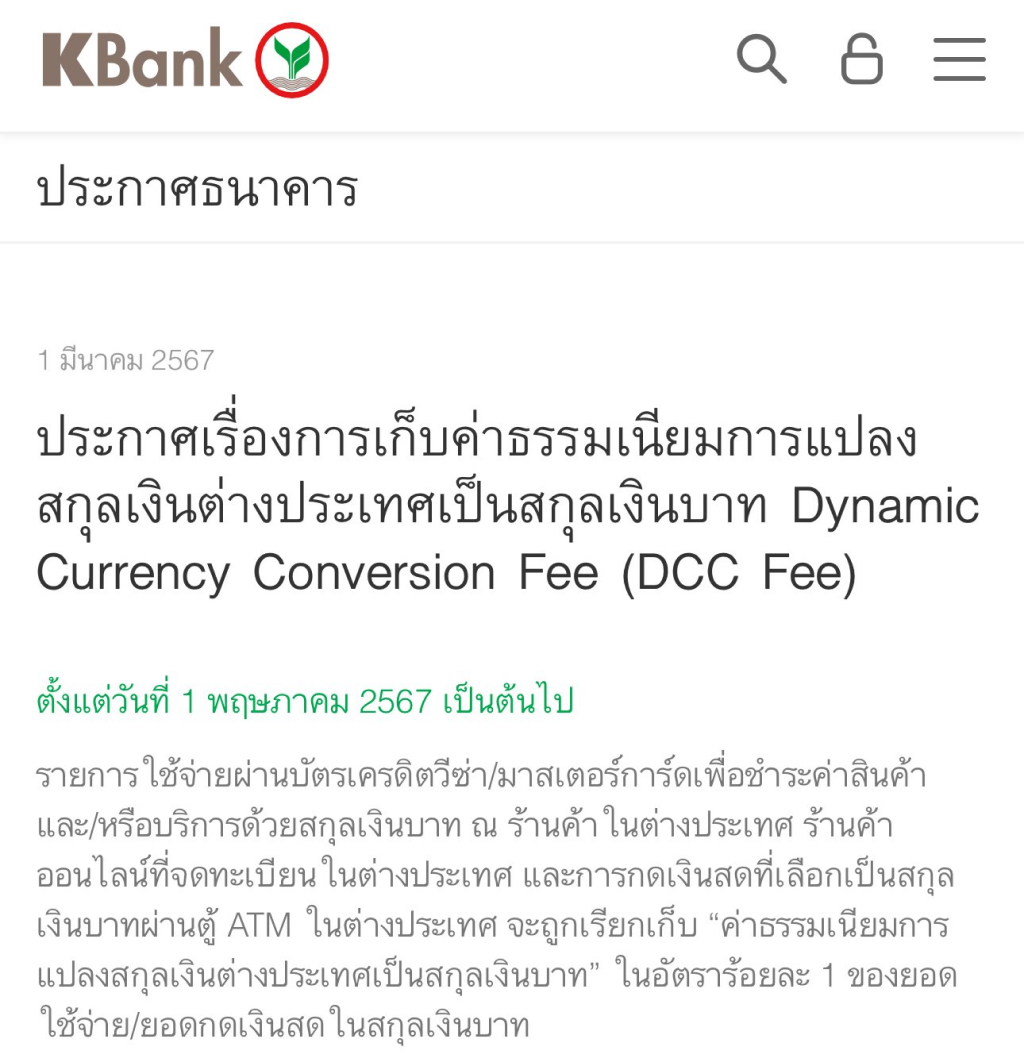

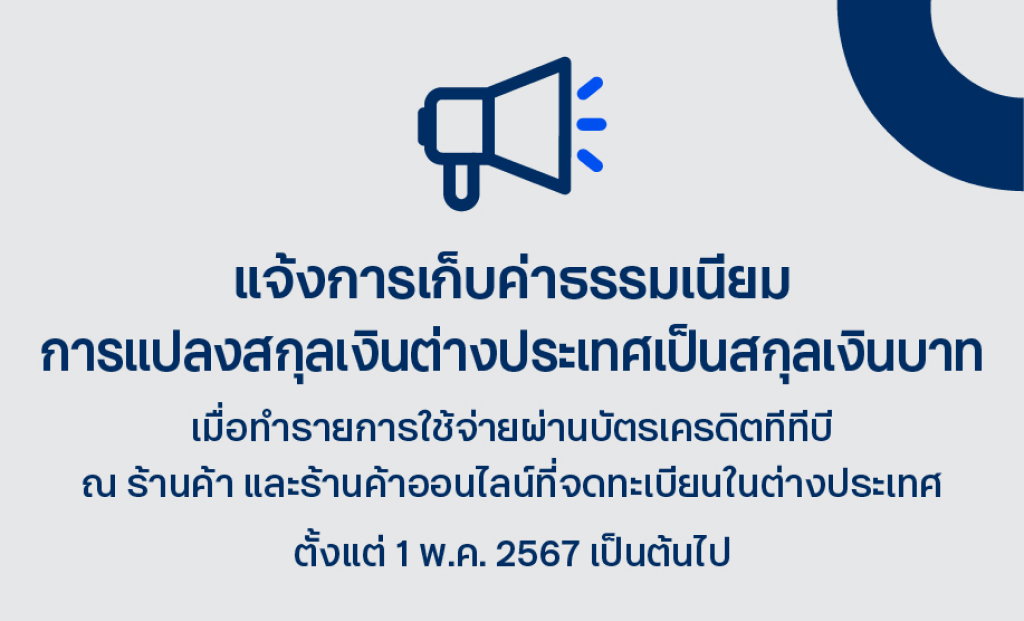

ตั้งแต่วันที่ 1 พฤษภาคม 2567 เป็นต้นไป การใช้บัตรเครดิต Visa/Mastercard จ่ายเงินบาทในบริษัทที่จดทะเบียนในต่างประเทศ เช่น Netflix, Agoda จะถูกเรียกเก็บ “ค่าธรรมเนียมการแปลงสกุลเงินต่างประเทศเป็นสกุลเงินบาท” เพิ่มขึ้นในอัตราร้อยละ 1 ของยอดใช้จ่าย/ยอดกดเงินสด

Dynamic Currency Conversion fee (DCC fee) คืออะไร

Dynamic Currency Conversion fee หรือ (DCC fee) คือ ค่าธรรมเนียมการแปลงสกุลเงินต่างประเทศเป็นสกุลเงินบาท ที่เรียกเก็บสำหรับรายการใช้จ่ายผ่านบัตรเครดิตในการซื้อสินค้าและบริการที่ร้านค้าต่างประเทศ และร้านออนไลน์ที่จดทะเบียนต่างประเทศ รวมถึงการกดเงินสดที่เป็นสกุลเงินบาทในต่างประเทศ

ซึ่งระบบ DCC นี้ข้อดีคือ ช่วยให้ผู้บริโภคสามารถเลือกใช้สกุลเงินหลักของตนเอง เมื่อทำธุรกรรมกับร้านค้าปลีกก็จะทราบยอดเงินที่ต้องชำระในสกุลเงินบาททันที ทำให้ตัดสินใจซื้อสินค้าและบริการได้ง่ายขึ้น อีกทั้งยังไม่ต้องกังวลเรื่องอัตราแลกเปลี่ยนเงินตราต่างประเทศที่อาจมีการเปลี่ยนแปลงในภายหลัง แต่ขณะนี้ธนาคารพาณิชย์หลายแหล่งในประเทศไทยเริ่มประกาศเรียกเก็บค่าธรรมเนียมผ่านผู้ใช้บัตรเครดิต เช่น VISA, MasterCard

แล้วทำไมถึงต้องเก็บค่าธรรมเนียมนี้ ??

เนื่องจากการใช้บัตรเครดิตโดยการแปลงสกุลเงินต่างประเทศเป็นสกุลเงินบาทนั้น จะมี DCC Provider เป็นผู้ให้บริการแสดงยอดชำระในสกุลเงินต่างๆ โดยหากเราเลือกชำระเงินเป็นสกุลเงินบาท ร้านค้าก็จะส่งคำสั่งชำระไปให้ธนาคารผู้รับบัตร (Acquirer bank) และหลังจากนั้นธนาคารผู้รับบัตรจะทำการขอตัดวงเงินกับธนาคารผู้ออกบัตร (Issuing bank) เหตุนี้เองทำให้ผลประโยชน์ตกไปอยู่กับร้านค้าที่ได้ส่วนแบ่งจาก DCC provider และธนาคารผู้รับบัตรซึ่งได้ประโยชน์จากส่วนต่างอัตราแลกเปลี่ยนเงินตราต่างประเทศ ซึ่งนี่อาจเป็นเหตุผลที่ธนาคารผู้ออกบัตร (Issuing bank) ต้องประกาศเก็บ DCC fee เพิ่ม 1% ของยอดใช้จ่ายจากผู้ถือบัตร

ตัวอย่างสินค้าและบริการที่อาจจะโดนเก็บค่าธรรมเนียมนี้เพิ่ม จากการใช้ผ่านช่องทางออนไลน์ เช่น ค่าสมาชิกของ NETFLIX, APPLE, VIU, การซื้อสินค้าผ่าน AMAZON, TikTok, การจองที่พักใน AGODA, Booking, AIRBNB, รวมไปถึงการเติมเกมใน STEAMGAMES และอื่นๆอีกมากมาย ซึ่งค่าธรรมเนียม DDC 1% นี้ ผู้ใช้งานจะเป็นคนจ่าย และหากมีกรณียกเลิกการทำรายการ ค่าธรรมเนียม 1% จะได้คืนเข้าบัญชีบัตรเครดิตภายใต้บัญชีบัตรหลัก รวมทั้งบัตรหลักและบัตรเสริม

เพื่อให้เห็นภาพมากขึ้น สมมติ เราจ่ายค่า Netflix (ร้านจดทะเบียนต่างประเทศ) โดยการตัดบัตรเครดิตแบบปกติเดือนละ 419 บาท แต่หลังจากวันที่ 1 พ.ค. 2567 จะโดนธนาคารเรียกเก็บเพิ่มเป็น 419+4.19 = 423.19 บาท

กินเที่ยวช้อปยังไง ไม่ต้องเสียค่าธรรมเนียม DCC 1%

ดังนั้นหากเราไม่อยากเสียค่าธรรมเนียมนี้ สามารถใช้ 5 วิธีหลีกเลี่ยงการเสีย DCC fee 1% แบบถูกกฎหมาย 100% ดังนี้

- ในบางสินค้าและบริการ เช่น จ่ายสมาชิกรายเดือน Netflix หรือ การซื้อแอปพลิเคชันบน App store สามารถเลือกตัดยอดรวมกับค่าใช้จ่ายโทรศัพท์แพ็คเกจรายเดือน

- ถ้าเดินทางไปเที่ยวช้อปปิ้งต่างประเทศ แนะนำให้ใช้บัตรเติมเงิน (Prepaid Card) หรือ Travel Card แบบแลกสกุลเงินต่างประเทศไว้ก่อน เพื่อชำระค่าสินค้าหรือบริการด้วยสกุลเงินที่แลกไว้ ณ ร้านค้าในต่างประเทศ เพราะจะช่วยลดการเสีย DCC 1% และอาจทำให้เราได้เรทแลกเงินที่ดีอีกด้วย

- หากคุณเป็นสายซื้อของออนไลน์ ก็ควรจะเลือกร้านค้าออนไลน์ที่จดทะเบียนในประเทศไทย เช่น บริษัท ช้อปปี้ (ประเทศไทย) จำกัด, บริษัท ลาซาด้า (ประเทศไทย) จำกัด, บริษัท แกร็บแท็กซี่ (ประเทศไทย) จำกัด ฯลฯ เพราะบริษัทพวกนี้นั้นจดทะเบียนนิติบุคคลและเสียภาษีถูกต้องตามกฎหมายไทยเรียบร้อยแล้ว

- ใช้เงินสกุลท้องถิ่นโดยตรง เมื่อต้องการกดเงินสดผ่านตู้ ATM ในต่างประเทศ เพื่อไม่ให้เสียค่าธรรมเนียมการแปลงสกุลเงินต่างประเทศเป็นสกุลเงินบาท

- ใช้บัตรเครดิตของเจ้าอื่นที่ไม่ใช่ Visa/Mastercard เช่น บัตรเครดิต JCB, บัตรเครดิต AMERICAN EXPRESS, บัตรเครดิต UnionPay ที่ยังไม่มีประกาศการเรียกเก็บ DCC fee

สรุป แม้ว่าจะเริ่มมีการประกาศจ่ายค่าธรรมเนียมการแปลงสกุลเงินต่างประเทศเป็นสกุลเงินบาท 1% เมื่อใช้บัตร Visa/Mastercard จ่ายเงินบาทให้กับบริษัทที่จดทะเบียนในต่างประเทศ แต่ก็มีอีกหลายวิธีที่ผู้บริโภคสามารถนำวิธีข้างต้นไปใช้ได้ เพื่อไม่ให้เสียค่า DCC 1% อีกต่อไป