เศรษฐกิจไทยถูกกระทบหนักกว่าประเทศอื่น

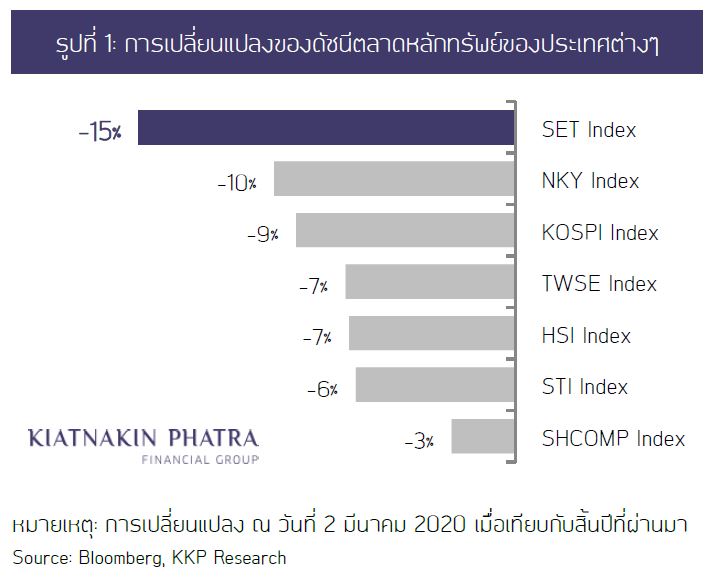

ตลาดหุ้นทั่วโลกร่วงอย่างหนักในช่วงสัปดาห์ที่ผ่านมา สะท้อนความกังวลของนักลงทุนต่อสถานการณ์การแพร่ระบาดของเชื้อไวรัส COVID-19 หลังจากมีรายงานตัวเลขผู้ติดเชื้อเพิ่มขึ้นอย่างรวดเร็วในประเทศต่างๆ นอกประเทศจีน สร้างความหวั่นวิตกว่า โลกอาจเข้าสู่ภาวะโรคระบาดในวงกว้างหรือ global pandemic ซึ่งจะส่งผลกระทบทั้งด้านสาธารณสุขและผลกระทบต่อกิจกรรมทางเศรษฐกิจอย่างกว้างขวางและยาวนานกว่าที่หลายฝ่ายคาดน่าสังเกตว่าประเทศไทยที่มีรายงานการติดเชื้อ COVID-19 น้อยกว่าหลายๆ ประเทศในเอเชียอยู่มาก แต่เรากลับเห็นดัชนีตลาดหุ้นไทยปรับลดลงมากกว่าทุกประเทศในแถบเอเชีย โดยลดลงถึง 15% ในสัปดาห์ที่ผ่านมา (รูปที่ 1)

ตลาดหุ้นไทยที่ร่วงแรงกว่าประเทศอื่น ๆ เช่นนี้ สะท้อนถึงการคาดการณ์ว่าเศรษฐกิจไทยจะได้รับผลกระทบรุนแรงมากกว่า ทุกประเทศจาก COVID-19 จากโครงสร้างเศรษฐกิจที่เชื่อมโยงกับภาคการท่องเที่ยวและจีนสูง อีกทั้งพื้นฐานเศรษฐกิจก่อนสถานการณ์ไวรัสก็อ่อนแอมากอยู่แล้ว โดยไตรมาสสุดท้ายของปีที่ผ่านมาโตเพียง 1.6%YoY นับเป็นการโตรายไตรมาสที่ต่ำที่สุดในรอบ 5 ปี

KKP Research ประเมินว่าการเติบโตทางเศรษฐกิจของไทย ในไตรมาส 1 ปีนี้จะติดลบ และเศรษฐกิจมีความเสี่ยงที่จะเข้าสู่ภาวะถดถอยภายในกลางปีนี้อีกด้วย หากการแพร่ระบาดของไวรัสยังคงลุกลามและไม่สามารถควบคุมได้ใน 1-2 เดือนนี้ และผลกระทบต่อเนื่องต่อภาวะเศรษฐกิจโดยรวมอาจลากยาวไปถึงครึ่งปีหลัง

KKP Insight ฉบับนี้ เราจะแสดงให้เห็นถึงโครงสร้างเศรษฐกิจไทยที่ซ่อนความเปราะบางในหลายมิติ และแจกแจง 4 ช่องทางกับ 4 ปัจจัยขยายผลกระทบ ที่ทำให้ shock ในลักษณะนี้สามารถสร้างแรงกระเพื่อมสั่นสะเทือนไปได้ทั่วทั้งระบบเศรษฐกิจ

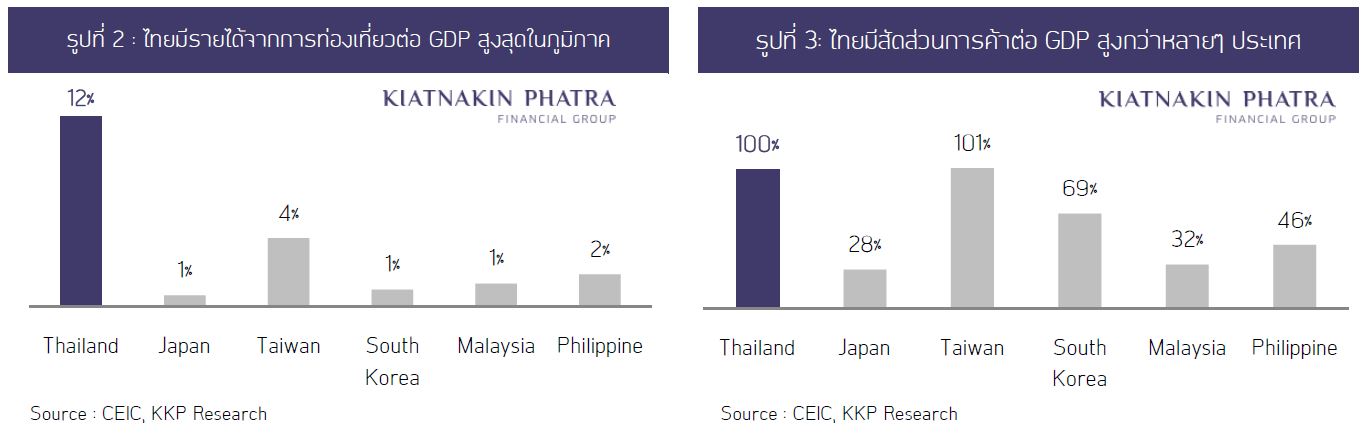

ทำไม COVID-19 กระทบเศรษฐกิจไทยรุนแรงกว่าประเทศอื่น การกระจุกตัวของเศรษฐกิจไทยในภาคการท่องเที่ยวและการส่งออกทำให้ไทยได้รับผลกระทบอย่างหนักจาก COVID-19 โครงสร้างเศรษฐกิจของไทยเทียบกับหลาย ๆ ประเทศในเอเชียจะพบว่าเศรษฐกิจไทยเป็นเศรษฐกิจที่พึ่งพาการท่องเที่ยวและการส่งออกเป็นหลัก โดยมีการกระจุกตัวสูงมากในภาคการท่องเที่ยว (12% ของ GDP) และการค้าระหว่างประเทศ (มูลค่าส่งออกรวมมูลค่านำเข้าเท่ากับ 100% ของ GDP) (รูปที่ 2 และ 3) ส่งผลให้การชะลอตัวของการท่องเที่ยวและการค้าโลกกระทบต่อเศรษฐกิจไทยหนักกว่าประเทศอื่น ๆ

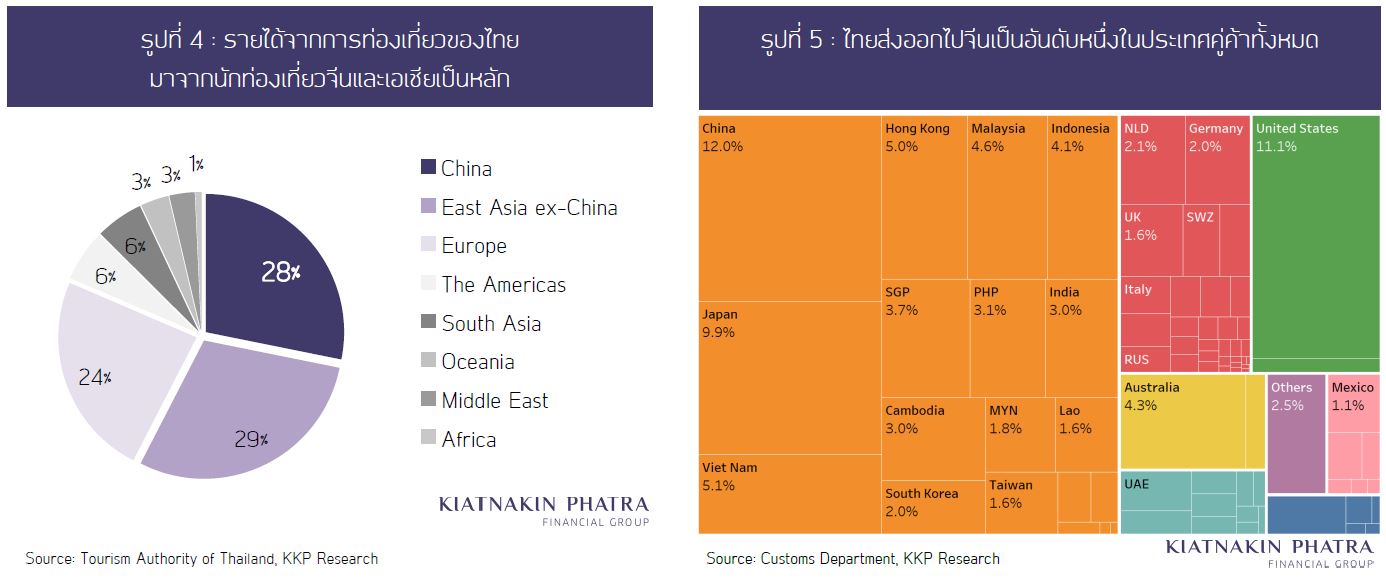

ภาคการท่องเที่ยวและการค้าของไทยยังพึ่งพาจีนสูง นอกจากเศรษฐกิจไทยจะพึ่งพาการท่องเที่ยวและการค้าระหว่างประเทศเป็นหลักแล้ว การท่องเที่ยวและการส่งออกของไทยยังพึ่งพาเศรษฐกิจจีนเป็นหลัก โดยรายได้จากการท่องเที่ยวจีนคิดเป็น 28% ของรายได้จากการท่องเที่ยวทั้งหมด และการส่งออกของไทยไปจีนคิดเป็น 12% ของการส่งออกทั้งหมด(รูปที่ 4 และ 5) จึงไม่น่าแปลกใจที่ shock จากประเทศจีนและการชะลอตัวของเศรษฐกิจจีนส่งผลต่อไทยมากกว่าประเทศอื่น ๆ

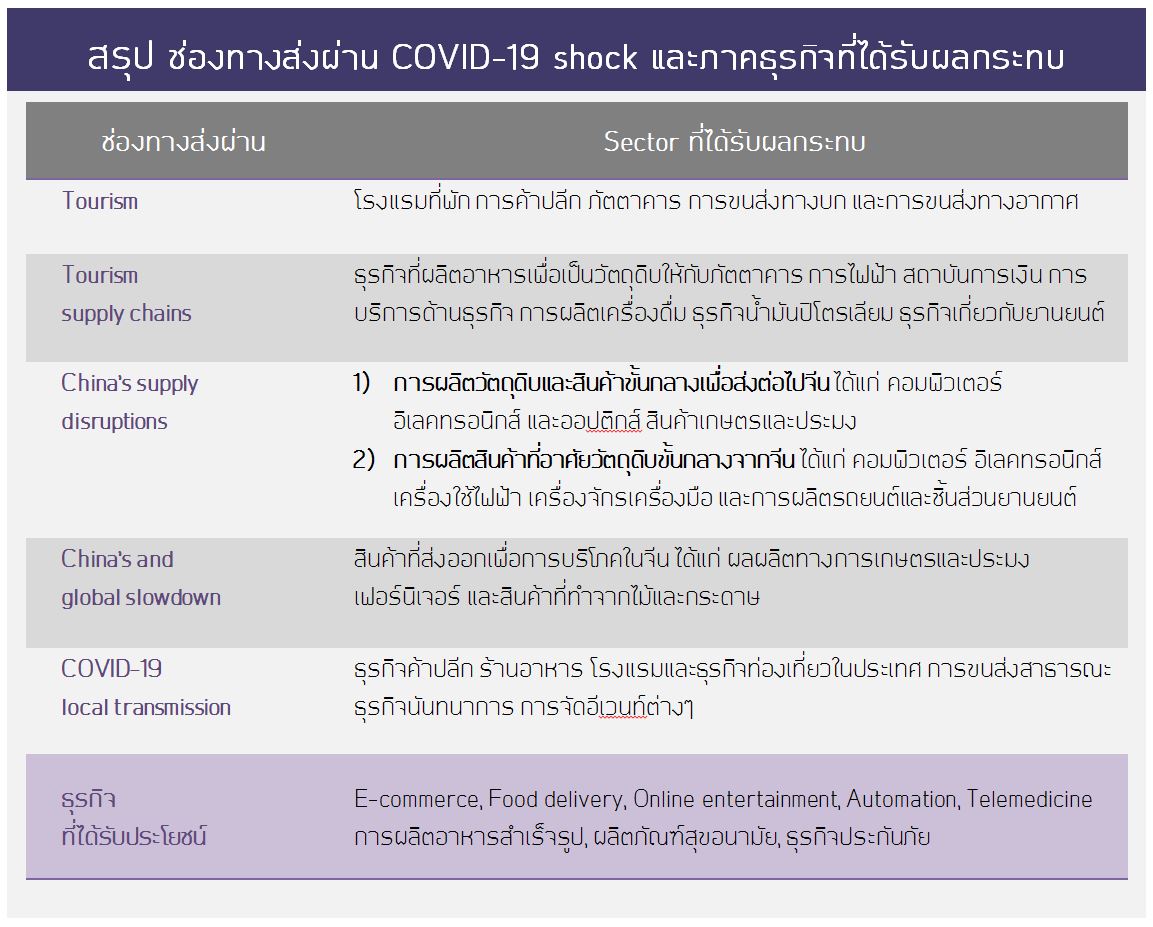

COVID-19 กระทบไทยช่องทางไหนบ้าง

ด้วยเหตุที่เศรษฐกิจไทยเชื่อมโยงกับจีนสูงในหลายมิติ เมื่อเศรษฐกิจจีนสะดุดย่อมฉุดเศรษฐกิจไทยให้ล้มไปด้วย สถานการณ์การแพร่ระบาดของ COVID-19 ส่งผลต่ออุปสงค์และอุปทานของเศรษฐกิจไทยใน 4 ช่องทาง ดังนี้

ภาคธุรกิจและบริการที่ต่อเนื่องจากภาคการท่องเที่ยว

ผลกระทบเกิดขึ้นในวงกว้างกับหลายภาคธุรกิจ ทั้งในภาคบริการและต่อเนื่องไปถึงภาคอุตสาหกรรม KKP Research ประเมินว่าจำนวนนักท่องเที่ยวต่างชาติน่าจะลดลงถึง 50-60% ในอีกสองถึงสามเดือนข้างหน้า และทั้งปีอาจจะลดลงประมาณ 10-13% และส่งผลลบอย่างหนักต่อ GDP ไทยในปีนี้ ภาคธุรกิจหลักที่จะได้รับผลกระทบหนัก 5 อันดับแรกจะอยู่ในภาคบริการที่เกี่ยวเนื่องกับการท่องเที่ยว ได้แก่ โรงแรมที่พัก การค้าปลีก ภัตตาคาร การขนส่งทางบก และการขนส่งทางอากาศ อย่างไรก็ตาม ผลกระทบสามารถลุกลามไปได้มากกว่า 5 ธุรกิจนี้ โดยหากพิจารณาทั้งห่วงโซ่การผลิตของอุตสาหกรรมผ่าน Input-Output Table พบว่าอุตสาหกรรมอื่น ๆ ที่มีความสัมพันธ์กับภาคการท่องเที่ยวและเข้าข่ายได้รับผลกระทบไปด้วย แบ่งออกเป็น 2 กลุ่มคือ

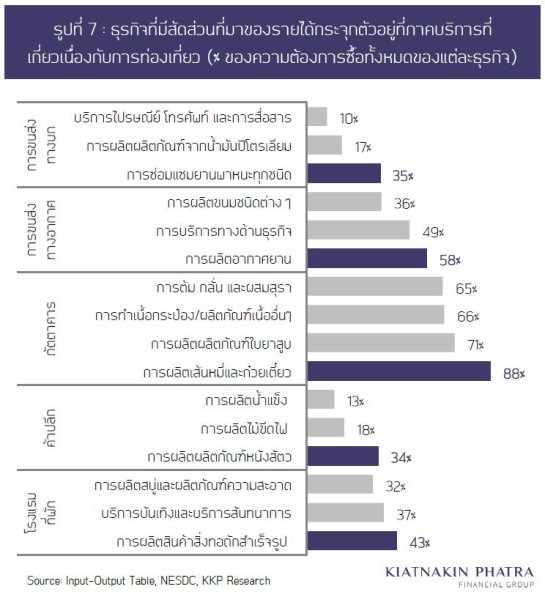

อุตสาหกรรมที่ทำหน้าที่เป็นธุรกิจต้นน้ำให้กับภาคการท่องเที่ยว (Backward linkage) ภาคธุรกิจอื่น ๆ ที่ทำหน้าที่จัดหาวัตถุดิบให้กับภาคการท่องเที่ยวจะได้รับผลกระทบผ่านความต้องการซื้อที่ลดลง โดยอุตสาหกรรมที่จะได้รับผลกระทบค่อนข้างมาก ได้แก่ การไฟฟ้า สถาบันการเงิน การบริการด้านธุรกิจ การผลิตอาหารสดและเครื่องดื่ม ธุรกิจกลั่นน้ำมันปิโตรเลียม และธุรกิจซ่อมแซมยานพาหนะ (รูปที่ 6 )

อุตสาหกรรมที่มีความเปราะบางสูง คือ อุตสาหกรรมที่พึ่งพาอุปสงค์จากภาคบริการที่เกี่ยวเนื่องกับการท่องเที่ยวสูง (รูปที่ 7) เช่น ธุรกิจที่ผลิตอาหารเพื่อเป็นวัตถุดิบให้กับภัตตาคาร ธุรกิจเกี่ยวกับยานยนต์ เป็นต้น อุตสาหกรรมที่เป็นธุรกิจปลายน้ำของภาคการท่องเที่ยว (Forward linkage) รายได้ที่ลดลงของกิจการที่เกี่ยวเนื่องกับการท่องเที่ยวอาจส่งผลกระทบต่ออุตสาหกรรมต่อเนื่องอื่น ๆ เช่น ร้านค้าบริเวณสถานที่ท่องเที่ยว บริการซักรีด ธุรกิจสปา สถาบันการเงิน เป็นต้น

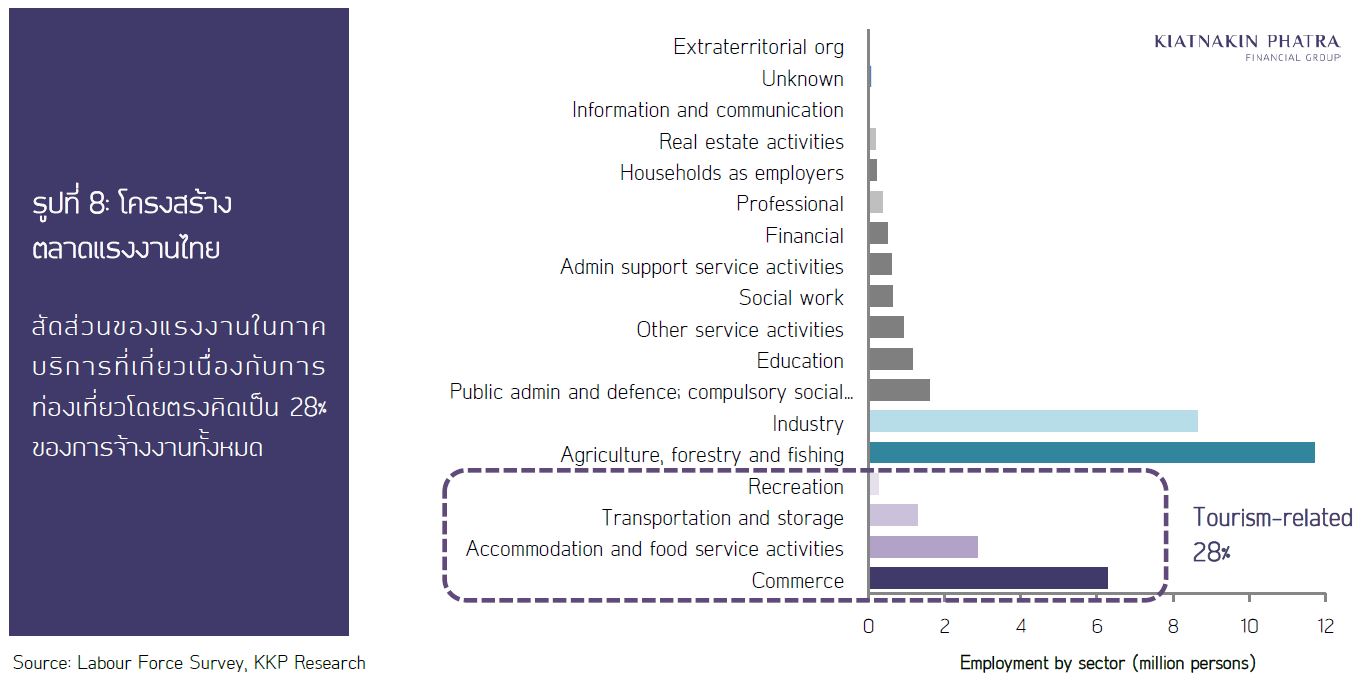

แรงงานในภาคบริการที่เกี่ยวเนื่องกับการท่องเที่ยวจะเป็นแรงงานกลุ่มหลักที่ได้รับผลกระทบจาก COVID-19 ปัจจุบันประเทศไทยมีแรงงานรวมจำนวน 38.2 ล้านคน โดยเป็นคนที่มีงานทำประมาณ 37.6 ล้านคน ในจำนวนนี้เป็นแรงงานในภาคบริการที่เกี่ยวข้องกับการท่องเที่ยวโดยตรง 28 % ของการจ้างงานทั้งหมด ได้แก่ ธุรกิจค้าปลีก ธุรกิจที่พักอาศัย ธุรกิจการขนส่งเดินทาง และนันทนาการ ซึ่งเป็นกลุ่มแรงงานหลักที่มีความเสี่ยงจะได้รับผลกระทบสูงจากรายได้ภาคการท่องเที่ยวที่หายไป (รูปที่ 8) อย่างไรก็ตาม ผลกระทบต่อการจ้างงานอาจลุกลามไปมากกว่าเฉพาะในภาคบริการที่เกี่ยวข้องกับการท่องเที่ยว โดยยังสามารถขยายตัวไปยังภาคธุรกิจอื่นๆ ในห่วงโซ่อุปทานดังที่กล่าวข้างต้น

เศรษฐกิจไทยอยู่ในภาวะขาดภาคเศรษฐกิจที่เป็นกันชนให้กับความเสี่ยงที่เรากำลังเผชิญ เมื่อภาคอุตสาหกรรม ภาคอสังหาริมทรัพย์ และภาคเกษตรกำลังได้รับผลกระทบทางลบอย่างต่อเนื่อง แรงงานในภาคบริการที่ได้รับผลกระทบจาก COVID-19 อาจไม่สามารถสร้างรายได้ชดเชยจากการกลับไปทำงานในภาคเกษตรได้เหมือนในอดีต อีกทั้งการหางานในภาคการผลิตก็ไม่สามารถทำได้ง่ายในภาวะเช่นนี้ ในอดีตตัวเลขการว่างงานของไทยจะอยู่ในระดับต่ำมาโดยตลอดจากการที่แรงงานสามารถย้ายกลับไปทำงานในภาคเกษตรเพื่อหารายได้ชดเชยจากการว่างงานได้

แต่ในปัจจุบันประเทศไทยกำลังประสบกับปัญหาภัยแล้งที่รุนแรงที่สุดครั้งหนึ่ง ขณะที่ภาคการผลิตก็ได้รับผลกระทบจากทั้งสงครามการค้า และการลดลงของอุปสงค์ทั้งภายในและต่างประเทศ ทำให้เป็นที่น่ากังวลว่าภาคเกษตรและภาคการผลิตไทยอาจไม่สามารถดูดซับแรงงานในภาวะเศรษฐกิจซบเซาได้อย่างเช่นในอดีต (เช่น ช่วงวิกฤตปี 40 ที่แม้ภาคอสังหาริมทรัพย์และภาคการเงินได้รับผลกระทบ แต่ภาคเกษตร ภาคบริการ และภาคการผลิตยังพอเป็นทางเลือกให้กับแรงงานได้) เราอาจเห็นตัวเลขอัตราการว่างงานเพิ่มขึ้นอย่างรวดเร็วแบบที่ไม่เคยเป็นมาก่อน อีกทั้งยังมีแรงงานนอกระบบอีกเป็นจำนวนมากที่เสี่ยงตกงานและสูญเสียรายได้โดยเฉพาะผู้ใช้แรงงาน

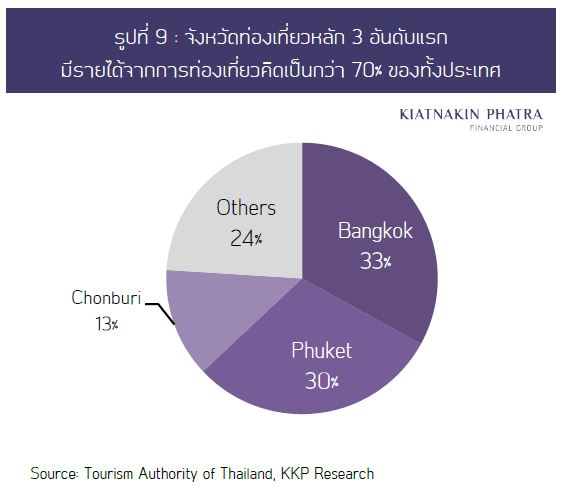

เมืองท่องเที่ยวหลักกระทบหนัก ข้อมูลตัวเลขการท่องเที่ยวรายจังหวัดของปี 2019 (ไตรมาสที่ 1) ชี้ว่าจำนวนนักท่องเที่ยวมีการกระจุกตัวอยู่ในจังหวัดที่เป็นหัวเมืองหลัก ได้แก่ กรุงเทพมหานคร (31% ของจำนวนนักท่องเที่ยวทั้งหมด) ภูเก็ต (16%) และชลบุรี (12%) และ 3 จังหวัดนี้สร้างรายได้จากการท่องเที่ยวมากถึง 76% จากรายได้ท่องเที่ยวทั้งประเทศ (รูปที่ 9)

เมื่อพิจารณาสัดส่วนของผลิตภัณฑ์มวลรวมหรือ GDP ระดับจังหวัด พบว่ากรุงเทพมหานคร ภูเก็ต และชลบุรีมี GDP รวมกันมากถึง 40% ของ GDP ทั้งประเทศ และที่สำคัญคือจังหวัดเหล่านี้เป็นเครื่องยนต์หลักของการเติบโตของเศรษฐกิจไทย โดยการเติบโตของเศรษฐกิจไทยโดยรวมที่ 4%YoY ในปี 2017 มาจาก 3 จังหวัดท่องเที่ยวหลักนี้ถึง 2.2% หรือมากกว่าครึ่งหนึ่ง ดังนั้น รายได้ที่หายไปของจังหวัดเหล่านี้จะส่งผลกระทบโดยตรงต่อรายได้ของธุรกิจและแรงงานที่เคยได้รับประโยชน์จากความเฟื่องฟูของภาคการท่องเที่ยว และจะทำให้การจับจ่ายใช้สอยโดยรวมของประเทศชะลอลงได้อย่างมาก ผลกระทบจากการหยุดชะงักของภาคการผลิตในจีน

เศรษฐกิจจีนเป็นยักษ์ใหญ่ในด้านการผลิตหรือเรียกว่าเป็น “โรงงานโลก” มานานนับสิบปี และเป็นแกนกลางของระบบการผลิตแบบ “ห่วงโซ่อุปทานโลก” (Global supply chain) โดยการผลิตสินค้าแต่ละชนิดจะต้องอาศัยวัตถุดิบ ชิ้นส่วน แรงงาน และบริการจากหลายประเทศในกระบวนการผลิตตั้งแต่ต้นน้ำไปยังสินค้าขั้นสุดท้าย ซึ่งถือเป็นการปฏิวัติระบบการผลิตและการค้าโลกที่ใช้ประโยชน์จากความแตกต่างด้านต้นทุนและทักษะฝีมือในประเทศต่างๆ อย่างเต็มที่ และทำให้เศรษฐกิจจีนเติบโตได้อย่างก้าวกระโดดจากโลกาภิวัตน์ของการผลิตที่มีจีนเป็นข้อต่อหลักในห่วงโซ่อุปทานโลกนี้ (จีนเป็น 28.4% ของการผลิตสินค้าอุตสาหกรรมทั่วโลกในปี 2018)

เหตุการณ์การแพร่ระบาดของ COVID-19 เผยให้เห็นถึงจุดอ่อนของระบบการผลิตข้ามประเทศในลักษณะนี้อย่างชัดเจน การ ‘ปิดเมือง’ การห้ามเดินทาง รวมถึงมาตรการอื่นๆ ของรัฐบาลจีน ทำให้สายพานการผลิตของจีนต้องหยุดชะงักลง ส่งผลทำให้การผลิตสินค้าโดยเฉพาะสินค้าอิเลคทรอนิกส์ เช่น โทรศัพท์มือถือ คอมพิวเตอร์ วิดีโอเกม ขาดชิ้นส่วนจำเป็นจากจีน หรือจีนเองหยุดการผลิตสินค้าขั้นสุดท้ายลงชั่วคราว ทำให้การผลิตและการส่งออกของประเทศอื่นๆ โดยเฉพาะในทวีปเอเชียได้รับผลกระทบไปด้วยทั้งห่วงโซ่อุปทาน

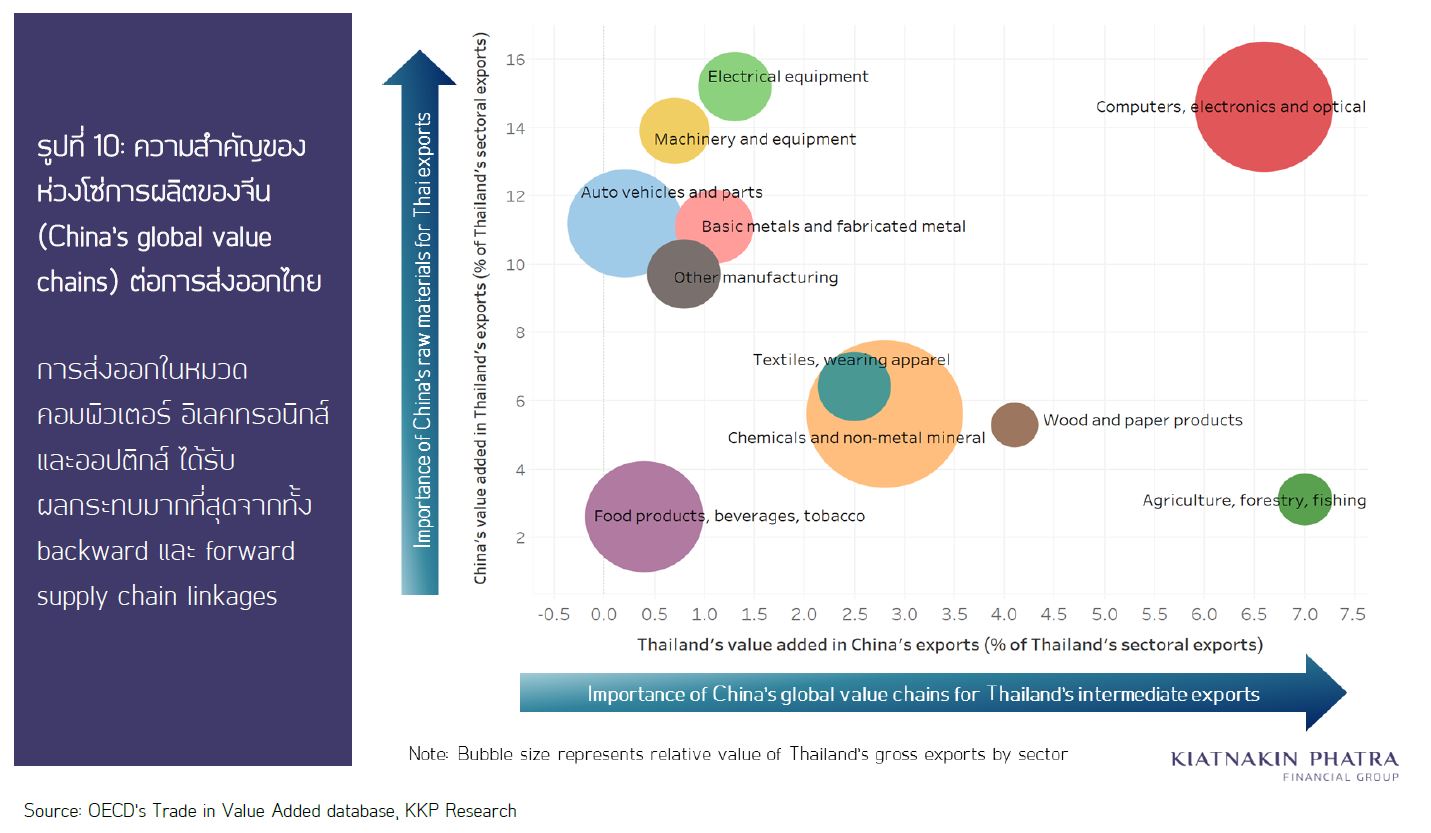

ภาคการผลิตในไทยเชื่อมโยงกับห่วงโซ่อุปทานของจีนอยู่ไม่น้อย รูปที่ 10 แนวนอน แสดงให้เห็นความสำคัญของการส่งออกของจีนต่อการส่งออกวัตถุดิบและสินค้าขั้นกลางของไทย หรือที่เรียกว่าเป็น ‘forward linkage’ ใน global value chain ยิ่งเราเข้าไปอยู่ในห่วงโซ่การผลิตและการส่งออกของจีนมากเท่าไร หากจีนเองไม่สามารถส่งออกสินค้าได้จากการปิดโรงงาน การขาดคนงาน หรือการหยุดชะงักของระบบขนส่ง การส่งออกวัตถุดิบและสินค้าขั้นกลางของไทยก็จะถูกกระทบไปด้วย โดยหมวดที่จะได้รับผลกระทบมากที่สุดในช่องทางนี้ คือ สินค้าในหมวดคอมพิวเตอร์ อิเลคทรอนิกส์ และออปติกส์ สินค้าเกษตรและประมง รวมทั้งเฟอร์นิเจอร์ไม้และสินค้าที่ทำจากไม้และกระดาษ

รูปที่ 10 แนวตั้ง แสดงให้เห็นความสำคัญของจีนในฐานะที่เราต้องอาศัยวัตถุดิบและขั้นกลางจากจีนในการผลิตสินค้าเพื่อการส่งออกของไทย หรือที่เรียกว่าเป็น ‘backward linkage’ ใน global value chain ซึ่งประเทศไทยพึ่งพาจีนในลักษณะนี้ในหลายกลุ่มสินค้า ทั้งเครื่องใช้ไฟฟ้า เครื่องจักร และการผลิตรถยนต์และชิ้นส่วนยานยนต์ โดยจะเห็นว่าหมวดคอมพิวเตอร์และอิเลคทรอนิกส์เป็นหมวดที่จะได้รับผลกระทบจากทั้งสองช่องทาง อีกทั้งยังเป็นหมวดที่มีมูลค่าการส่งออกโดยรวมสูงเมื่อเทียบกับสินค้าส่งออกอื่นๆ ผลกระทบจากการชะลอตัวของเศรษฐกิจจีนและเศรษฐกิจโลก

สถานการณ์ COVID-19 และมาตรการต่างๆ ที่ออกมาเพื่อควบคุมการแพร่ระบาด ไม่เพียงแต่ส่งผลกระทบด้านอุปทานสินค้าหรือ supply ในระบบเศรษฐกิจเท่านั้น แต่ยังส่งผลทำให้ demand หรือความต้องการซื้อสินค้าและบริการ รวมทั้งการลงทุนลดลงในประเทศจีนเองรวมถึงประเทศอื่นๆ ที่มีการแพร่ระบาด เป็นปัจจัยลบเพิ่มเติมต่อภาคการส่งออกไทยที่ผูกโยงกับเศรษฐกิจโลกสูง แม้การส่งออกบางประเภทอาจมี pent-up demand หรือมีการซื้อเพิ่มเติมเมื่อสถานการณ์ดีขึ้น แต่สินค้าบางประเภทเช่นสินค้าเกษตรตามฤดูกาลอาจได้รับผลกระทบอย่างถาวร

ในช่องทางนี้ สินค้าที่เสี่ยงได้รับผลกระทบอย่างหนักจากการลดลงของการอุปโภคบริโภคในจีน คือ สินค้าเกษตรและประมง เฟอร์นิเจอร์ไม้ และสินค้าที่ทำจากไม้และกระดาษ โดยเฉพาะสินค้าเกษตรที่มีสัดส่วนการส่งออกไปจีนเกินครึ่งหนึ่งของการส่งออกทั้งหมด

กรณีมีการแพร่ระบาดในประเทศ (Local transmission) อีกช่องทางหนึ่งที่ไวรัสจากอู่ฮั่นจะพ่นพิษต่อเศรษฐกิจไทยได้ คือ ในกรณีที่เมืองไทยเริ่มมีการแพร่ระบาดภายในประเทศ (local transmission) ช่วงที่ผ่านมาเราเริ่มเห็นการยกเลิกการจัดงานอีเว้นท์ กิจกรรมกีฬา และนันทนาการต่างๆ ผู้คนทั่วไปพยายามหลีกเลี่ยงการเข้าห้างสรรพสินค้าหรือไปในแหล่งที่คนพลุกพล่าน หากสถานการณ์การแพร่ระบาดลุกลามขึ้นจนทางการจำเป็นต้องยกระดับมาตรการควบคุมโรคถึงขั้นสูงสุดเพื่อยับยั้งการแพร่ระบาดภายในประเทศ ผลกระทบต่อกิจกรรมทางเศรษฐกิจและความเชื่อมั่นจะยิ่งรุนแรงและขยายวงกว้างกว่าเพียงแค่ผลกระทบต่อภาคการท่องเที่ยวและ การส่งออก เพิ่มความเสี่ยงที่เศรษฐกิจไทยจะเข้าสู่ภาวะถดถอยเต็มรูปแบบในปีนี้

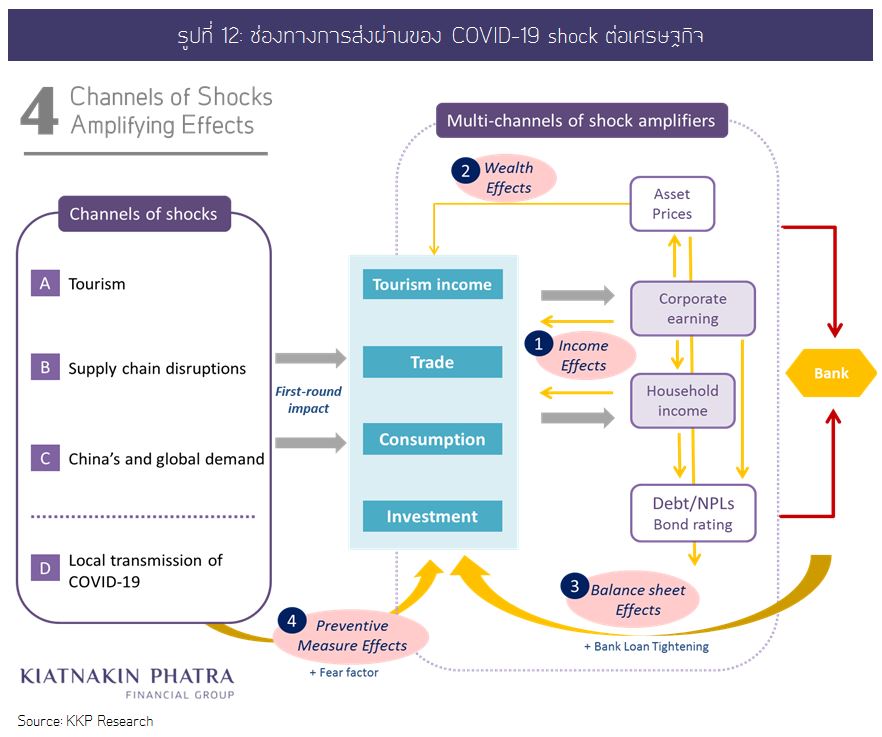

4 ช่องทางขยายผลกระทบ (Shock amplifiers)

นอกจากช่องทางการส่งผ่าน shock 4 ช่องทางดังกล่าวข้างต้น ยังมีปัจจัยขยายผลกระทบที่อาจทำให้ความเสียหายต่อเศรษฐกิจและรายได้ของธุรกิจและครัวเรือนทวีความรุนแรงอีกหลายระลอก โดยผ่าน 4 ช่องทางดังนี้ (รูปที่ 12)

- รายได้ (Income effect) รายได้ของคนไทยที่หายไปไม่ว่าจะจากภาคการท่องเที่ยวและการส่งออกที่ลดลง การถูกให้หยุดงานชั่วคราว ลดชั่วโมงทำงาน ถูกเลิกจ้าง รวมทั้งความกังวลต่อรายได้ในอนาคต ทำให้คนระมัดระวังการใช้จ่ายและตัดรายการใช้จ่ายที่ไม่จำเป็น ส่งผลให้การบริโภคของเอกชนชะลอลงอีกต่อหนึ่ง

- ความมั่งคั่ง (Wealth effect) การลดลงของราคาสินทรัพย์ เช่น อสังหาริมทรัพย์ หรือพอร์ตลงทุนในตลาดหุ้น อาจส่งผลให้คนลดการใช้จ่ายลงจากความรู้สึกว่าจนลง

- งบดุลภาคธุรกิจ (Balance sheet effect) ความสามารถในการทำกำไรที่ลดลงและผลจากราคาสินทรัพย์ที่ตกต่ำลง ทำให้งบดุลของภาคธุรกิจอ่อนแอ ประกอบกับทิศทางที่ไม่แน่นอนของเศรษฐกิจโดยรวมและแนวโน้มความเสี่ยงใน การผิดนัดชำระหนี้ที่เพิ่มสูงขึ้น ทำให้ภาคธนาคารเข้มงวดมากขึ้นในการปล่อยสินเชื่อ ส่งผลต่อสภาพคล่องของภาคธุรกิจโดยเฉพาะธุรกิจขนาดเล็กที่มีกระแสเงินสดจำกัด และทำให้การฟื้นตัวของเศรษฐกิจเป็นไปได้ช้า

- การปรับเปลี่ยนพฤติกรรม (Preventive and fear effect) ความวิตกกังวลการแพร่ระบาดของโรค ทำให้คนเลือกที่จะหลีกเลี่ยงกิจกรรมต่างๆ ที่ต้องพบปะกับคนหมู่มาก เช่น ยกเลิกการท่องเที่ยวทั้งในและต่างประเทศ การจัดคอนเสิร์ตและอีเวนท์ต่างๆ การเดินซื้อของในห้าง การทานข้าวนอกบ้าน การดูหนังในโรงภาพยนตร์ เป็นต้น ทำให้กิจกรรมทางเศรษฐกิจลดลงมากกว่าที่ควรจะเป็น กิจกรรมที่งดเว้นไปส่วนหนึ่งจะเป็นการสูญเสียทางเศรษฐกิจโดยถาวร คือผ่านแล้วผ่านเลย ไม่อาจเพิ่มกลับมาชดเชยในภายหลังถึงแม้คนจะเลิกกังวลแล้วก็ตาม

นอกจากนี้ กิจการขนาดขนาดกลางและขนาดเล็กในธุรกิจที่เกี่ยวเนื่อง อาจได้รับผลกระทบจากปัจจับลบเหล่านี้มากกว่าธุรกิจขนาดใหญ่เพราะมีทุนที่จำกัด หากปัญหาการแพร่กระจายของเชื้อไวรัสส่งผลกระทบต่อจำนวนนักเที่ยวและกินเวลานานกว่าที่คาดไว้ และมีโอกาสที่ธุรกิจเหล่านี้จะขนาดสภาพคล่อง และกลายเป็นปัญหาคุณภาพสินทรัพย์ของภาคธนาคารผู้ปล่อยกู้ หรือทำให้เกิดการผิดนัดชำระหนี้ในตลาดหุ้นกู้ได้

สะท้อนความเปราะบางของโครงสร้างเศรษฐกิจไทย ในมุมหนึ่งอาจมองได้ว่าเป็นความโชคร้ายของเศรษฐกิจไทยที่ประสบกับเคราะห์ซ้ำกรรมซ้อน ภาคการส่งออก และ การผลิตไทยเผชิญกับมรสุมจากสงครามการค้าระหว่างสหรัฐฯ กับจีนตลอดทั้งปีที่ผ่านมา ยังไม่ทันฟื้นก็มาเจอกับ shock จาก COVID-19 ที่น่าจะส่งผลกระทบรุนแรงหนักยิ่งขึ้นไปอีก

ทว่า บทเรียนหนึ่งที่เราได้เรียนรู้จากอุบัติเหตุทางเศรษฐกิจในครั้งนี้ คือ การได้เห็นถึงความอ่อนแอและความเปราะบาง เชิงโครงสร้างของเศรษฐกิจไทยที่สะสมมานาน จากการไม่กระจายตัวของการเติบโตทางเศรษฐกิจ การพึ่งพาบางภาคส่วนและการพึ่งพาภายนอกมากเกินไป ขาดแรงขับเคลื่อนจากภายในและขาดเครื่องยนต์เสริมที่สามารถทำงานทดแทนกันได้ เหตุการณ์ในครั้งนี้ควรจะทำให้ภาครัฐตระหนักถึงความสำคัญของแนวทางการพัฒนาเศรษฐกิจที่กระจายตัว (diversified) มากขึ้นเพื่อรับมือกับ shock ในอนาคต และความสำคัญของการสร้างรากฐานที่แข็งแกร่งจากภายในให้กับเศรษฐกิจไทยในระยะยาว ประเทศไทยจะได้ไม่ ‘โชคร้าย’ ซ้ำแล้วซ้ำเล่าอย่างเช่นทุกวันนี้

สำหรับในระยะสั้น เราคงต้องจับตาดูกันต่อไป ว่ารัฐบาลไทยจะผลักดันมาตรการอะไรออกมาเพื่อช่วยเหลือธุรกิจและครัวเรือนได้อย่างตรงจุดและทันท่วงทีหรือไม่ และจะสามารถกระตุ้นเศรษฐกิจเรียกความเชื่อมั่นผู้บริโภคและนักลงทุนกลับมาได้หรือไม่ เราจะมาสำรวจถึงแพ็คเกจมาตรการของภาครัฐของประเทศต่างๆ ในการรับมือกับผลกระทบจาก COVID-19 ใน KKP Insight ฉบับหน้า

ที่มา “KKP Research โดยกลุ่มธุรกิจการเงินเกียรตินาคินภัทร”

ที่มา “KKP Research โดยกลุ่มธุรกิจการเงินเกียรตินาคินภัทร”

พิสูจน์อักษร : สุชยา เกษจำรัส